Преглед на индустријата за фармацевтски меѓупроизводи

Фармацевтски меѓупроизводи

Таканаречените фармацевтски меѓупроизводи се всушност хемиски суровини или хемиски производи што треба да се користат во процесот на синтеза на лекови. Овие хемиски производи може да се произведуваат во обични хемиски постројки без добивање лиценца за производство на лекови и може да се користат во синтезата и производството на лекови сè додека техничките индикатори ги исполнуваат одредени барања за ниво. Иако синтезата на фармацевтски производи спаѓа и во категоријата хемиски производи, барањата се построги од оние за општите хемиски производи. Производителите на готови фармацевтски производи и API треба да прифатат GMP сертификација, додека производителите на меѓупроизводи не го прават тоа, бидејќи меѓупроизводите се сè уште само синтеза и производство на хемиски суровини, кои се најосновните и најниските производи во синџирот на производство на лекови и сè уште не можат да се наречат лекови, па затоа не им е потребна GMP сертификација, што исто така го намалува прагот на влез за производителите на меѓупроизводи.

Фармацевтска индустрија за меѓупроизводи

Хемиски компании кои произведуваат и преработуваат органски/неоргански меѓупроизводи или API за фармацевтски компании за производство на готови фармацевтски производи преку хемиска или биолошка синтеза според строги стандарди за квалитет. Тука фармацевтските меѓупроизводи се поделени во две подиндустрии: CMO и CRO.

маркетинг директор

Организација за договорно производство се однесува на организација за договорно производство, што значи дека фармацевтската компанија го предава процесот на производство на партнер. Деловниот синџир на фармацевтската индустрија за маркетинг и маркетинг генерално започнува со специјализирани фармацевтски суровини. Од компаниите во индустријата се бара да набавуваат основни хемиски суровини и да ги преработуваат во специјализирани фармацевтски состојки, кои потоа се преработуваат во почетни материјали за API, меѓупроизводи за cGMP, API и формулации. Во моментов, големите мултинационални фармацевтски компании имаат тенденција да воспоставуваат долгорочни стратешки партнерства со мал број основни добавувачи, а опстанокот на компаниите во оваа индустрија е во голема мера очигледен преку нивните партнери.

КРО

Организација за договорно (клиничко) истражување се однесува на договорна истражувачка организација, каде што фармацевтските компании ја препуштаат истражувачката компонента на партнер. Во моментов, индустријата главно се базира на производство по нарачка, истражување и развој по нарачка и фармацевтско договорно истражување и продажба. Без оглед на методот, дали фармацевтскиот меѓупроизвод е иновативен производ или не, основната конкурентност на компанијата сè уште се оценува според технологијата за истражување и развој како прв елемент, што се рефлектира кај клиентите или партнерите на компанијата во доменот на производството.

Ланец на вредност на пазарот на фармацевтски производи

Слика

(Слика од Qilu Securities)

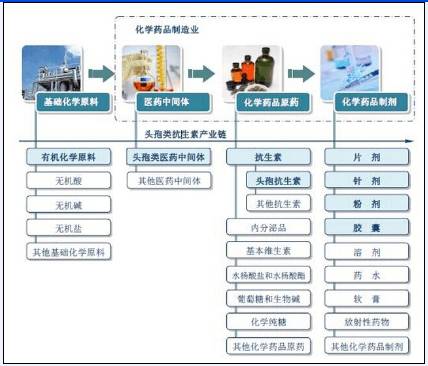

Индустриски синџир на фармацевтска индустрија за меѓупроизводи

Слика

(Слика од Информативната мрежа за индустријата во Кина)

Класификација на фармацевтски меѓупроизводи

Фармацевтските меѓупроизводи можат да се поделат во големи категории според областите на примена, како што се меѓупроизводи за антибиотици, меѓупроизводи за антипиретични и аналгетски лекови, меѓупроизводи за лекови за кардиоваскуларниот систем и фармацевтски меѓупроизводи за антиканцерогени лекови. Постојат многу видови специфични фармацевтски меѓупроизводи, како што се имидазол, фуран, фенолни меѓупроизводи, ароматични меѓупроизводи, пирол, пиридин, биохемиски реагенси, соединенија што содржат сулфур, што содржат азот, халогени соединенија, хетероциклични соединенија, скроб, манитол, микрокристална целулоза, лактоза, декстрин, етилен гликол, шеќер во прав, неоргански соли, меѓупроизводи на етанол, стеарат, аминокиселини, етаноламин, калиумови соли, натриумови соли и други меѓупроизводи, итн.

Преглед на развојот на фармацевтската индустрија за меѓупроизводи во Кина

Според IMS Health Incorporated, од 2010 до 2013 година, глобалниот фармацевтски пазар одржувал постојан тренд на раст, од 793,6 милијарди американски долари во 2010 година на 899,3 милијарди американски долари во 2013 година, при што фармацевтскиот пазар покажал побрз раст од 2014 година, главно поради американскиот пазар. Со годишна стапка на раст од 6,14% од 2010-2015 година, се очекува меѓународниот фармацевтски пазар да влезе во циклус на бавен раст од 2015-2019 година. Сепак, бидејќи лековите се во ригидна побарувачка, се очекува нето растот да биде многу силен во иднина, при што светскиот пазар на лекови ќе се приближи до 1,22 трилиони американски долари до 2019 година.

Слика

(Слика од IMS Health Incorporated)

Во моментов, со индустриското реструктуирање на големите мултинационални фармацевтски компании, трансферот на мултинационалното производство и понатамошното усовршување на меѓународната поделба на трудот, Кина стана важна база за производство на меѓупроизводи во глобалната поделба на трудот во фармацевтската индустрија. Кинеската фармацевтска индустрија за меѓупроизводи формираше релативно комплетен систем од истражување и развој до производство и продажба. Од развојот на фармацевтски меѓупроизводи во светот, целокупното ниво на процесна технологија во Кина е сè уште релативно ниско, голем број напредни фармацевтски меѓупроизводи и патентирани нови лекови кои поддржуваат производство на меѓупроизводи, претпријатијата се релативно мали и се во фаза на развој на оптимизација и надградба на структурата на производот.

Вредност на производството на хемиската фармацевтска индустрија за меѓупроизводи во Кина од 2011 до 2015 година

Слика

(Слика од Институтот за истражување на деловната индустрија во Кина)

Во периодот од 2011 до 2015 година, производството на хемиски фармацевтски меѓупроизводи во Кина растеше од година во година, во 2013 година, производството на хемиски фармацевтски меѓупроизводи во Кина изнесуваше 568.300 тони, извезени се 65.700 тони, а до 2015 година производството на хемиски фармацевтски меѓупроизводи во Кина изнесуваше околу 676.400 тони.

Статистика за производство на хемиската фармацевтска индустрија во Кина за 2011-2015 година

Слика

(Слика од Институтот за истражување на трговската индустрија во Кина)

Понудата на фармацевтски меѓупроизводи во Кина е поголема од побарувачката, а зависноста од извоз постепено се зголемува. Сепак, извозот на Кина е главно концентриран на производи на големо како што се витамин Ц, пеницилин, ацетаминофен, лимонска киселина и нејзините соли и естри итн. Овие производи се карактеризираат со огромно производство на производи, повеќе производствени претпријатија, жестока пазарна конкуренција, ниска цена на производот и додадена вредност, а нивното масовно производство предизвика ситуација во која понудата ја надминува побарувачката на домашниот пазар на фармацевтски меѓупроизводи. Производите со висока технолошка содржина сè уште главно се потпираат на увоз.

За заштита на аминокиселинските фармацевтски меѓупроизводи, повеќето домашни производствени претпријатија имаат еден вид производ и нестабилен квалитет, главно за странски биофармацевтски компании за да го прилагодат производството на производи. Само некои претпријатија со силна истражувачка и развојна сила, напредни производствени капацитети и искуство во производство на големи размери можат да остварат висок профит во конкуренцијата.

Анализа на кинеската фармацевтска индустрија за меѓупроизводи

1, процес на производство по нарачка во фармацевтската индустрија за меѓупроизводи

Прво, да учествува во фазата на истражување и развој на нови лекови од страна на клиентот, што бара центарот за истражување и развој на компанијата да има силна способност за иновации.

Второ, за пилот-засилување на производот на клиентот, за да се исполни процесот на производство во големи размери, што бара инженерска способност на компанијата за засилување на производот и способност за континуирано подобрување на процесот на прилагодена технологија на производот во подоцнежна фаза, со цел да се задоволат потребите на производството на производи во голем обем, континуирано да се намалат трошоците за производство и да се зголеми конкурентноста на производот.

Трето, тоа е да се вари и подобри процесот на производите во фаза на масовно производство од страна на клиентите, со цел да се исполнат стандардите за квалитет на странските компании.

2. Карактеристики на кинеската фармацевтска индустрија за меѓупроизводи

Производството на фармацевтски производи бара голем број специјални хемикалии, од кои повеќето првично биле произведени од самата фармацевтска индустрија, но со продлабочувањето на социјалната поделба на трудот и напредокот на производствената технологија, фармацевтската индустрија префрлила некои фармацевтски меѓупроизводи во хемиски претпријатија за производство. Фармацевтските меѓупроизводи се фини хемиски производи, а производството на фармацевтски меѓупроизводи стана главна индустрија во меѓународната хемиска индустрија. Во моментов, фармацевтската индустрија на Кина има потреба од околу 2.000 видови хемиски суровини и меѓупроизводи секоја година, со побарувачка од повеќе од 2,5 милиони тони. Бидејќи извозот на фармацевтски меѓупроизводи, за разлика од извозот на лекови, ќе биде предмет на разни ограничувања во земјите увознички, како и светското производство на фармацевтски меѓупроизводи во земјите во развој, моменталните кинески фармацевтски потреби за производство на хемиски суровини и меѓупроизводи во основа можат да се покријат, само мал дел од потребата за увоз. И поради изобилството на ресурси на Кина, цените на суровините се ниски, има многу фармацевтски меѓупроизводи, исто така, постигнато голем број извози.

Во моментов, Кина има потреба од хемиски помошни суровини и меѓупроизводи од повеќе од 2500 видови, а годишната побарувачка достигна 11,35 милиони тони. По повеќе од 30 години развој, потребите на Кина за фармацевтско производство на хемиски суровини и меѓупроизводи во основа се во можност да се задоволат. Производството на меѓупроизводи во Кина е главно во антибактериски и антипиретични лекови.

Низ целата индустрија, кинеската фармацевтска индустрија за меѓупроизводи има шест карактеристики: Прво, повеќето претпријатија се приватни претпријатија, со флексибилно работење, обемот на инвестиции не е голем, во основа помеѓу милиони и една или две илјади милиони јуани; Второ, географската распределба на претпријатијата е релативно концентрирана, главно во Таиџоу, покраина Џеџијанг и Џинтан, покраина Џангсу како центар; Трето, со зголеменото внимание на земјата кон заштитата на животната средина, притисокот врз претпријатијата да градат постројки за третман на животната средина се зголемува; Четврто, брзината на обновување на производите е голема, а маржата на профит драстично ќе се намали по 3 до 5 години на пазарот, принудувајќи ги претпријатијата постојано да развиваат нови производи или да го подобруваат процесот со цел да остварат поголем профит; Петто, бидејќи профитот од производството на фармацевтски меѓупроизводи е поголем од оној на општите хемиски производи, а процесот на производство е во основа ист, сè повеќе мали хемиски претпријатија се приклучуваат кон производството на фармацевтски меѓупроизводи, што резултира со сè пожестока конкуренција во индустријата. Шесто, во споредба со API, маржата на профит од производството на меѓупроизводи е ниска, а процесот на производство на API и фармацевтски меѓупроизводи е сличен, па затоа некои претпријатија не само што произведуваат меѓупроизводи, туку ги користат и своите предности за да започнат со производство на API. Експертите посочија дека производството на фармацевтски меѓупроизводи во насока на развој на API е неизбежен тренд. Сепак, поради еднократната употреба на API, фармацевтските компании имаат големо влијание, домашните претпријатија често развиваат производи, но немаат корисници на овој феномен. Затоа, производителите треба да воспостават долгорочни стабилни односи со фармацевтските компании, со цел да се обезбеди непречена продажба на производи.

3, бариери за влез во индустријата

①Бариери за клиентите

Фармацевтската индустрија е монополизирана од неколку мултинационални фармацевтски компании. Фармацевтските олигарси се многу внимателни при изборот на даватели на услуги за аутсорсинг и генерално имаат долг период на инспекција за нови добавувачи. Фармацевтските компании за маркетинг и маркетинг треба да ги задоволат комуникациските обрасци на различни клиенти и треба да поминат низ долг период на континуирана проценка пред да можат да ја стекнат довербата на клиентите од доводот на нафта, а потоа да станат нивни главни добавувачи.

②Технички бариери

Способноста за обезбедување високотехнолошки услуги со додадена вредност е камен-темелник на фармацевтската компанија за аутсорсинг услуги. Фармацевтските компании за маркетинг и маркетинг треба да ги пробијат техничките тесни грла или блокади во нивните оригинални патишта и да обезбедат патишта за оптимизација на фармацевтските процеси за ефикасно намалување на трошоците за производство на лекови. Без долгорочни, скапи инвестиции во истражување и развој и технолошки резерви, тешко е за компаниите надвор од индустријата навистина да влезат во индустријата.

③Бариери на таленти

Тешко е за компаниите за маркетинг и маркетинг да изградат конкурентен тим за истражување и развој и производство за краток временски период за да воспостават бизнис модел што е во согласност со cGMP.

④Бариери за регулирање на квалитетот

ФДА и другите регулаторни агенции за лекови стануваат сè построги во нивните барања за контрола на квалитетот, а производите што нема да ја поминат ревизијата не можат да влезат на пазарите на земјите увознички.

⑤ Еколошки регулаторни бариери

Фармацевтските компании со застарени процеси ќе сносат високи трошоци за контрола на загадувањето и регулаторен притисок, а традиционалните фармацевтски компании кои главно произведуваат производи со високо загадување, висока потрошувачка на енергија и ниска додадена вредност (на пр. пеницилин, витамини итн.) ќе се соочат со забрзана елиминација. Придржувањето кон иновации во процесите и развојот на зелена фармацевтска технологија стана идната насока на развој на фармацевтската индустрија за маркетинг на производи (CMO).

4. Домашни претпријатија котирани на берза за фармацевтски меѓупроизводи

Од позиција на индустрискиот синџир, 6-те котирани компании за фини хемикалии кои произведуваат фармацевтски меѓупроизводи се наоѓаат на долниот крај од индустрискиот синџир. Без разлика дали станува збор за професионален давател на услуги за аутсорсинг или за проширување на API и формулации, техничката сила е постојана основна движечка сила.

Во однос на технолошката сила, фаворизирани се компании со технологија на водечко меѓународно ниво, силна резервна сила и високи инвестиции во истражување и развој.

Група I: Lianhua Technology и Arbonne Chemical. Lianhua Technology има осум основни технологии како што се оксидација на амонијак и флуоризација како свое технолошко јадро, од кои оксидацијата на водород е на меѓународно водечко ниво. Abenomics е меѓународен лидер во хиралните лекови, особено во своите технологии за хемиско разделување и расемизација, и има најголеми инвестиции во истражување и развој, со 6,4% од приходите.

Група II: Wanchang Technology и Yongtai Technology. Методот на Wanchang Technology со цијановодородна киселина од отпаден гас е најевтиниот и најнапреден процес за производство на естри на прототризоева киселина. Yongtai Technology, од друга страна, е позната по своите фини хемикалии со флуор.

Група III: Тианма Фајн Кемикал и Биканг (порано позната како Џиужанг).

Споредба на техничката сила на котираните компании

Слика

Споредба на клиенти и маркетинг модели на котирани компании за фармацевтски посредници

Слика

Споредба на побарувачката на производите од котираните компании и животниот циклус на патентите

Слики

Анализа на конкурентноста на производите на котираните компании

Слики

Патот кон надградба на фини хемиски меѓупроизводи

Слики

(Слики и материјали од Qilu Securities)

Перспективи за развој на кинеската фармацевтска индустрија за меѓупроизводи

Како важна индустрија во областа на фината хемиска индустрија, фармацевтското производство стана фокус на развој и конкуренција во изминатите 10 години, со напредокот на науката и технологијата, многу лекови се развиваат континуирано во корист на човештвото, синтезата на овие лекови зависи од производството на нови, висококвалитетни фармацевтски меѓупроизводи, така што новите лекови се заштитени со патенти, додека меѓупроизводите со нив немаат проблеми, така што новите фармацевтски меѓупроизводи дома и во странство имаат многу ветувачки простор за развој на пазарот и перспективите за примена.

Слики

Во моментов, истражувачката насока на лековити меѓупроизводи главно се рефлектира во синтезата на хетероциклични соединенија, соединенија што содржат флуор, хирални соединенија, биолошки соединенија итн. Сè уште постои одреден јаз помеѓу развојот на фармацевтски меѓупроизводи и барањата на фармацевтската индустрија во Кина. Некои производи со високи технички барања не можат да се организираат за производство во Кина и во основа се потпираат на увоз, како што се безводен пиперазин, пропионска киселина итн. Иако некои производи можат да ги задоволат барањата на домашната фармацевтска индустрија во однос на количината, повисоката цена и квалитет не се на ниво, што влијае на конкурентноста на фармацевтските производи и треба да се подобри процесот на производство, како што се TMB, p-аминофенол, D-PHPG итн.

Се очекува дека во следните неколку години, светските истражувања за нови лекови ќе се фокусираат на следните 10 категории лекови: лекови за подобрување на функцијата на мозокот, лекови против ревматоиден артритис, лекови против СИДА, лекови против хепатитис и други вирусни лекови, лекови за намалување на липидите, антитромботски лекови, лекови против тумор, антагонисти на факторот за активирање на тромбоцитите, гликозидни срцеви стимуланси, антидепресиви, антипсихотични и лекови против анксиозност итн. Развојот на нивните меѓупроизводи за овие лекови е насока на идниот развој на фармацевтските меѓупроизводи и важен начин за проширување на нов пазарен простор.

Време на објавување: 01.04.2021